Bảng cân đối kế toán là một loại báo cáo mà kế toán viên thường lập trong quá trình công ty hoạt động để đáp ứng những yêu cầu từ những đối tượng như nhà quản trị, nhà đầu tư, cơ quan quản lý tài chính, ngân hàng cho vay vốn bởi họ cần được biết một thời điểm nào đó tài sản của đơn vị gồm có những loại nào và có giá trị bao nhiêu,.. để có những đánh giá và từ đó đưa ra những quyết định kinh tế quan trọng.

Tuy việc thực hiện lập bảng cân đối kế toán là công việc hết sức là quen thuộc với các kế toán viên nhưng ngoài việc thành thạo lập bảng cân đối, người kế toán còn cần phải hiểu rõ ý nghĩa cũng như các nguyên tắc của bảng để có thể dễ dàng lập bảng cân đối kế toán theo Thông tư 200.

1. Bảng Cân Đối Kế Toán Là Gì?

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp của doanh nghiệp, tóm tắt ngắn gọn về tình hình kinh doanh của doanh nghiệp đó bao gồm tài sản sở hữu và những khoản nợ ở một thời điểm nhất định.

Ví dụ, tại thời điểm cuối năm khi kế toán lập Bảng cân đối kế toán, thì giá trị các chỉ tiêu cho biết tại thời điểm cuối năm này, doanh nghiệp hiện có những tài sản nào và giá trị của chúng là bao nhiêu hay doanh nghiệp đang nợ bao nhiêu.

Bảng cân đối kế toán là một trong những báo cáo tài chính đơn vị phải lập, quy định hiện nay được Bộ Tài chính ban hành là báo cáo này sẽ đồng nhất về mẫu biểu và phương pháp lập. Do đó, bạn không thể tự ý thay đổi biểu mẫu báo cáo này.

Một bảng cân đối kế toán hiệu quả cần thể hiện rõ ràng:

- Tài sản dài hạn (doanh nghiệp có tài sản cố định,.. gì).

- Tài sản ngắn hạn (doanh nghiệp có bao nhiêu )

- Nợ phải trả (doanh nghiệp nợ và phải trả trong thời gian ngắn hay dài hạn)

- Vốn chủ sở hữu doanh nghiệp (doanh nghiệp có bao nhiêu)

Đặc biệt, số liệu để đưa vào báo cáo này phải xuất phát từ chính các sổ kế toán. Tuy nhiên, số liệu trong sổ kế toán khi theo dõi đối tượng lại bao gồm cả giá trị hiện có (số dư) và tình hình biến động (số phát sinh) cho nên khi sử dụng số liệu, kế toán viên cần phải căn cứ vào yêu cầu của các chỉ tiêu phản ánh trong báo cáo để tổng hợp.

Khi lập Bảng cân đối kế toán, kế toán viên có thể căn cứ vào các tài liệu bên cạnh các sổ kế toán như:

- Bảng cân đối kế toán của năm trước để trình bày cột đầu năm

- Sổ sách, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết

- Bảng cân đối phát sinh các tài khoản

- Cột “Số đầu năm”: Lấy ở cột “Số cuối kỳ” của bảng cân đối kế toán ngày 31/12 năm trước.

- Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản tương ứng trên bảng cân đối phát sinh năm nay.

»»» Review Khóa Học Kế Toán Ngắn Hạn Tốt Nhất Hà Nội TPHCM

2. Tính Chất Của Bảng Cân Đối Kế Toán

Là một báo cáo tài chính tổng hợp được lập nhằm cung cấp thông tin ra bên ngoài nên Bảng cân đối kế toán cần phải đáp ứng những yêu cầu nhất định:Trung thực, chính xác, dễ hiểu, có khả năng so sánh.

Những đặc điểm này cũng là đặc trưng chung của các loại báo cáo tài chính khác. Tuy nhiên có sự khác biệt giữa Bảng cân đối kế toán với các báo cáo tài chính khác đó chính là:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Ở bất kỳ thời điểm nào khi lập bảng cân đối kế toán, mặc dù giá trị từng chỉ tiêu thay đổi hay tổng giá trị đã thay đổi nhưng tính cân đối của bảng sẽ không mất đi.

3. Bảng Cân Đối Kế Toán Có Ý Nghĩa Gì?

Mỗi bảng cân đối kế toán đều được ví như một “tấm ảnh chụp nhanh” về toàn cảnh nguồn lực tài chính trong doanh nghiệp, vì thế kế toán viên cần nắm được toàn bộ ý nghĩa của các bảng cân đối kế toán thì “tấm ảnh chụp nhanh” này mới rõ nét được.

3.1. Đối với Tài sản của doanh nghiệp

– Ý nghĩa về mặt pháp lý: Nó phản ánh giá trị của toàn bộ tài sản hiện đang thuộc quyền quản lý và sử dụng của doanh nghiệp tại thời điểm lập bảng cân đối.

– Ý nghĩa về mặt kinh tế: Tài sản phản ánh quy mô các loại tài sản dài hạn hay tài sản ngắn hạn hiện có tại thời điểm lập báo cáo của doanh nghiệp.

Tài sản có thể tồn tại dưới hình thái vật chất (nhà xưởng, đất đai, máy móc, thiết bị,..) hoặc phi vật chất (quyền sở hữu trí tuệ, phát minh sáng chế, thương hiệu, uy tín, tên miền Website,…).

Thông các số liệu đó chúng ta có thể đánh giá quy mô nguồn vốn và mức độ phân bổ sử dụng vốn của doanh nghiệp một cách tổng quát.

3.2. Đối với Nguồn vốn của Doanh nghiệp

Ý nghĩa về mặt pháp lý: Nguồn vốn phản ánh nguồn hình thành các loại tài sản hiện có tại thời điểm lập báo cáo của doanh nghiệp. Từ đó, chúng ta có thể biết được doanh nghiệp phải chịu trách nhiệm pháp lý phải trả đối với khoản nợ nào và các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với khoản nợ đó.

Ý nghĩa về mặt kinh tế: Nó phản ánh quy mô và cơ cấu các nguồn vốn được đầu tư, phân bổ nguồn vốn vào hoạt động sản xuất kinh doanh và đầu tư sinh lời của doanh nghiệp. Nhờ vậy, chúng ta có thể đánh giá mức độ tự chủ tài chính và khả năng rủi ro của doanh nghiệp một cách khái quát

»»» [REVIEW] Khóa Học Kế Toán Online Ở Đâu Hiệu Quả Tốt Nhất

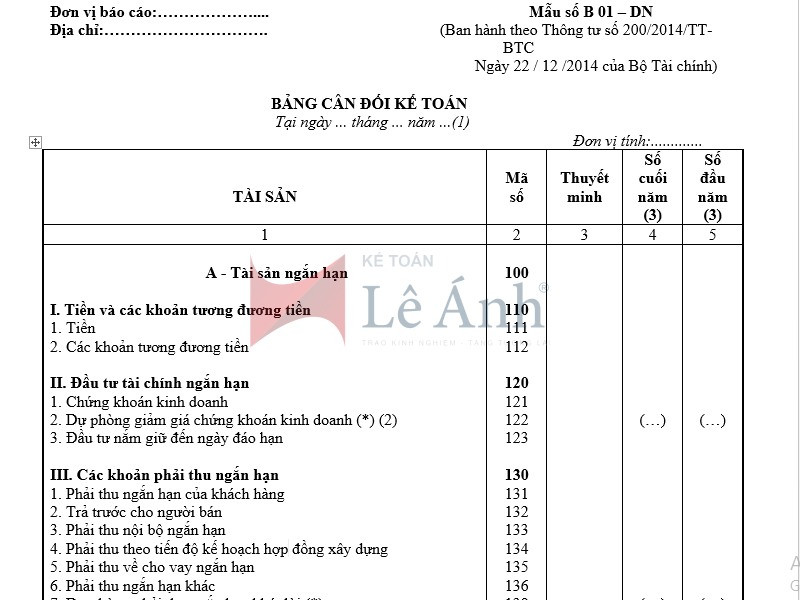

4. Mẫu Bảng Cân Đối Kế Toán

Có 2 mẫu bảng cân đối kế toán đó chính là: Bảng cân đối năm của doanh nghiệp hoạt động liên tục và Bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục.

Xem chi tiết: Mẫu bảng cân đối kế toán theo TT 200

5. Cách Lập Bảng Cân Đối Kế Toán Theo Thông Tư 200

Nguyên tắc trình bày tài sản và nợ phải trả trong bảng cân đối theo TT 200:

- Trong trường hợp doanh nghiệp hoạt động chu kỳ kinh doanh trong 12 tháng: Các tài sản và nợ phải trả đã thu hồi hoặc giải quyết trong 12 tháng sẽ được xếp vào loại tài sản ngắn hạn.

- Nếu doanh nghiệp kinh doanh trên 12 tháng thì mục tài sản và nợ phải trả cần được lập dựa trên nguyên tắc phụ thuộc vào thời gian như: thu hồi và giải quyết dưới 12 tháng được xếp vào loại tài sản ngắn hạn và nếu được giải quyết trên 12 tháng sẽ xếp vào loại tài sản dài hạn.

- Những doanh nghiệp không thể xác định được chu kỳ kinh doanh, khoản nợ phải trả và tài sản được lập theo tính thanh khoản giảm dần.

Bên cạnh đó, các khoản tiết kiệm sẽ được trình bày như sau:

- Nếu sổ tiết kiệm có thời hạn < 12 tháng sẽ được phân loại là Tài sản ngắn hạn và được trình bày ở khoản mục “Các khoản tương đương tiền”.

- Nếu sổ tiết kiệm có thời hạn > 12 tháng sẽ được phân loại là Tài sản dài hạn và được trình bày tại khoản mục “Phải thu dài hạn khác”.

Trình tự thực hiện lập bảng cân đối kế toán

Hầu hết tại trình tự thực hiện này, các kế toán viên thường bỏ qua bước kiểm tra lại các số liệu đưa vào trong báo cáo và phải sửa đi sửa lại rất nhiều lần. Do đó, kế toán cần tập trung, cẩn thận để chuẩn bị số liệu lên báo cáo đầy đủ và chính xác nhất.

Bước 1: Các nghiệp vụ kinh tế phát sinh trong kỳ cần được kiểm tra tính chân thật.

- Kiểm tra số dư đầu kỳ của các tài khoản hiện tại khớp với số trên bảng cân đối kế toán năm trước.

- Kiểm tra bút toán trong kỳ đến thời điểm lập bảng cân đối kế toán; kiểm tra số dư tại ngày lập báo cáo, đối chiếu lại với Thuế, khách hàng,…

- Kiểm tra bút toán phân bổ, kết chuyển cuối kỳ (đặc biệt là các tài khoản Doanh thu và Chi phí, tài khoản đầu 9 số dư cuối kỳ phải là 0)

Bước 2: Khóa sổ kế toán, đối chiếu các số liệu với các sổ kế toán có liên quan.

Bước 3: Thực hiện bút toán kết chuyển trung gian. Khóa hoàn toàn sổ kế toán.

Bước 4: Thực hiện lập bảng cân đối phát sinh

Bước 5: Lập bảng cân đối kế toán của doanh nghiệp

Bước 6: Kiểm tra và phê duyệt. Nếu bảng cân đối kế toán không cân, kế toán viên cần rà soát lại các bước chuẩn bị lập báo cáo và số liệu thật kỹ càng.

Qua đây, có thể thấy rằng Bảng cân đối kế toán có ý nghĩa vô cùng quan trọng đối với từng doanh nghiệp. Nhìn vào nó, bạn có thể đưa ra đánh giá tình trạng tài chính, biến động và kết quả sản xuất kinh doanh; phân bổ sử dụng vốn, các cơ hội đầu tư, triển vọng của doanh nghiệp.

Hy vọng bài viết trên Giải Đáp Kế Toán đã giúp bạn hiểu rõ hơn về bảng cân đối kế toán. Chúc các bạn thành công!

Xem thêm:

- Bài Tập Lập Bảng Cân Đối Kế Toán Có Lời Giải

- Cách Học Nguyên Lý Kế Toán Hiệu Quả