Chi phí nhân công trực tiếp là một loại chi phí có thể giúp doanh nghiệp xác định được giá vốn hàng bán để từ đó xác định được mức giá của sản phẩm có thể mang lại lợi nhuận cho doanh nghiệp. Chi phí nhân công trực tiếp cũng góp phần vào việc xác định tổng chi phí từ đó xác định được kết quả hoạt động sản xuất kinh doanh tại doanh nghiệp.

Hãy cùng Giải Đáp Kế Toán đi tìm hiểu về chi phí nhân công trực tiếp là gì? Cách tính và hạch toán chi phí nhân công.

1. Chi Phí Nhân Công Trực Tiếp Là Gì?

Chi phí nhân công trực tiếp (Direct Labor Costs) là khoản chi phí phải trả cho người lao động tham gia trực tiếp vào việc sản xuất ra sản phẩm hoặc trực tiếp thực hiện các dịch vụ doanh nghiệp. Chi phí nhân công trực tiếp được ghi nhận vào tài khoản 622.

Ví dụ: Tiền lương trả cho công nhân may của công ty dệt may.

>>>> Review Khóa Học Kế Toán Ngắn Hạn Tốt Nhất Hà Nội TPHCM

2. Chi Phí Nhân Công Trực tiếp bao gồm những gì?

Chi phí nhân công trực tiếp bao gồm:

– Tiền lương, tiền công: Thường được trả theo số giờ mà người lao động sản xuất ra các sản phẩm hoặc cung cấp dịch vụ. Ở một số doanh nghiệp có tính chất đặc thù nó có thể được trả theo sản phẩm.

– Tiền các khoản phụ cấp: Là các khoản phụ cấp cho công nhân sản xuất trực tiếp như phụ cấp đi lại, phụ cấp bồi thường cho công nhân làm trong lĩnh vực nguy hiểm, độc hại như xăng dầu, khai thác than

– Các khoản trích theo lương: thường là các loại bảo hiểm như bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp.

3. Cách Tính Chi Phí Nhân Công Trực Tiếp

Để tính chi phí nhân công trực tiếp ta chỉ cần cộng tất cả các khoản chi phí thành phần của nó:

Công thức tính chi phí nhân công trực tiếp:

Chi phí nhân công trực tiếp = Tiền lương, tiền công + Các khoản phụ cấp + Các khoản trích theo lương

4. Hạch Toán Chi Phí Nhân Công Trực Tiếp

a. Nguyên tắc kế toán tài khoản chi phí nhân công trực tiếp – TK 622

Thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán tài khoản 622 như sau:

– Tài khoản 622 được dùng để phản ánh chi phí tiền lương, tiền công của nhân công trực tiếp tham gia vào quá trình hoạt động sản xuất, kinh doanh trong các ngành công nghiệp, xây lắp, nông – lâm – ngư nghiệp, dịch vụ (ví dụ như giao thông vận tải, bưu chính viễn thông, du lịch khách sạn, tư vấn…)

– Không được hạch toán tài khoản phải trả về tiền lương, tiền công, các khoản phụ cấp… cho nhân viên phân xưởng, nhân viên quản lý, nhân viên bán hàng, nhân viên của bộ máy quản lý doanh nghiệp vào tài khoản 622.

– Riêng với hoạt động xây lắp, không hạch toán tài khoản này khoản tiền lương, tiền công và các khoản phụ cấp có tính chất lương trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ máy thi công, khoản trích theo lương: BHXH, BHYT, kinh phí công đoàn, BHTN tính trên quỹ lương phải trả công nhân trực tiếp của hoạt động xây lắp, điều khiển máy thi công, phục vụ máy thi công, nhân viên quản lý, nhân viên phân xưởng.

– Tài khoản 622 – Chi phí nhân công trực tiếp được mở theo đối tượng tập hợp chi phí sản xuất, kinh doanh trong kỳ.

– Phần chi phí nhân công trực tiếp vượt trên mức bình thường sẽ không được tính vào giá thành sản phẩm, dịch vụ mà phải kết chuyển ngay vào tài khoản Giá vốn hàng bán – TK632.

b. Nội dung phản ánh và kết cấu của tài khoản 622

Bên nợ:

– Ghi nhận chi phí nhân công trực tiếp tham gia vào quá trình sản xuất sản phẩm, thực hiện dịch vụ bao gồm: Tiền lương, tiền công lao động và các khoản trích trên tiền lương, tiền công theo quy định phát sinh trong kỳ của đơn vị.

Bên có:

– Tiến hành kết chuyển chi phí nhân công trực tiếp vào bên Nợ tài khoản chi phí sản xuất, kinh doanh dở dang (TK 154) hoặc vào bên Nợ tài khoản Giá thành sản xuất (TK 631)

– Nếu chi phí nhân công trực tiếp vượt trên mức bình thường thì kết chuyển vào tài khoản giá vốn hàng bán (TK 632)

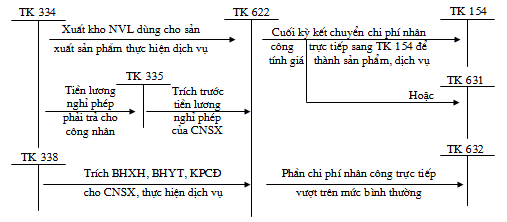

c. Phương pháp hạch toán TK 622 – chi phí nhân công trực tiếp của một số giao dịch kinh tế chủ yếu

– Dựa vào bảng phân bổ tiền lương trong kỳ, ghi nhận số tiền các khoản phải trả cho nhân công trực tiếp sản xuất, thực hiện dịch vụ như tiền lương, tiền công, các khoản phụ cấp được hạch toán như sau:

Nợ tài khoản chi phí nhân công trực tiếp – TK 622

Có tài khoản phải trả người lao động – TK 334

– Dựa vào chế độ theo quy định, tính các khoản bảo hiểm, kinh phí công đoàn trên số tiền lương, tiền công của công nhân được hạch toán như sau:

Nợ tài khoản chi phí nhân công trực tiếp – TK 622

Có tài khoản phải trả, phải nộp khác – TK 338

– Trong trường hợp trích trước tiền lương nghỉ phép của công nhân sản xuất được hạch toán như sau:

Nợ tài khoản chi phí nhân công trực tiếp – TK 622

Có tài khoản chi phí phải trả – TK 335

– Trong trường hợp công nhân sản xuất thực tế nghỉ phép hạch toán số tiền trả về tiền lương nghỉ phép của công nhân sản xuất như sau:

Nợ tài khoản chi phí trả trước – TK 335

Có tài khoản phải trả người lao động – TK 334

– Trong trường hợp chi phí nhân công sử dụng chung cho hợp đồng hợp hợp tác kinh doanh.

+ Khi phát sinh chi phí nhân công trực tiếp dựa trên chứng từ có liên quan sẽ được hạch toán như sau:

Nợ tài khoản chi phí nhân công trực tiếp – TK 622 (chi tiết cho từng hợp đồng)

Có tài khoản tiền, tài khoản phải trả người lao động – TK 111, 112, 334

+ Định kỳ, kế toán viên lập Bảng phân bổ chi phí chung (có sự xác nhận của các bên) và xuất hoá đơn GTGT để phân bổ chi phí nhân công sử dụng chung cho hợp đồng hợp tác kinh doanh cho các bên có liên liên quan được hạch toán như sau:

Nợ tài khoản phải thu khác – TK 138 (chi tiết cho từng bên có liên quan)

Có tài khoản chi phí nhân nhân công trực tiếp – TK 622

Có tài khoản GTGT đầu ra phải nộp – TK 3331

– Cuối kỳ, kế toán viên tính toán và phân bổ, kết chuyển chi phí nhân công trực tiếp vào bên nợ tài khoản chi phí sản xuất, kinh doanh dở dang hoặc bên nợ tài khoản chi phí giá vốn hàng bán theo đối tượng lập chi phí:

Nợ tài khoản chi phí sản xuất, kinh doanh dở dang – TK 154

Nợ tài khoản giá thành sản xuất – TK 631

Nợ tài khoản giá vốn hàng bán – TK 632 (phần vượt trên mức bình thường)

Có tài khoản chi phí nhân công trực tiếp – TK 622

Để hiểu một cách sâu sắc và khái quát mời bạn đọc theo dõi sơ đồ hạch toán tài khoản chi phí nhân công trực tiếp – TK 622 dưới đây:

Trên đây Giải Đáp Kế Toán đã chia sẻ về Chi phí nhân công trực tiếp là gì? Cách tính và hạch toán chi phí nhân công trực tiếp chi tiết, hy vọng bài viết này sẽ hữu ích với bạn đọc.

Xem thêm: