Chứng từ kế toán là một trong những tài liệu để kế toán viên dựa vào hạch toán các nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Nếu một chứng từ kế toán có chính xác và đầy đủ thì kế toán viên mới đưa ra những hạch toán chuẩn mực.

Do đó, chứng từ kế toán là một loại giấy tờ rất quan trọng và được bảo quản kỹ càng trong mỗi doanh nghiệp.

Việc hiểu rõ và nắm bắt được quy định chung, trình tự xử lý hay cách sắp xếp chứng từ kế toán là một điểm cộng của trong mắt sếp bạn và đồng nghiệp xung quanh. Trong bài viết này Giải Đáp Kế Toán sẽ cung cấp cho các bạn một cách tổng quát nhất về chứng từ kế toán trong doanh nghiệp.

Tham khảo: [REVIEW] Khóa Học Kế Toán Online Ở Đâu Hiệu Quả Tốt Nhất

1. Chứng Từ Kế Toán Là Gì?

Chứng từ kế toán là những loại giấy tờ hay những vật mang tin ghi nhận, là bằng chứng kế toán quan trọng phản ánh các nghiệp vụ kinh tế phát sinh đã hoàn thành của mỗi doanh nghiệp. Các chứng từ này sẽ được dùng để kế toán viên làm căn cứ ghi sổ kế toán.

Bên cạnh đó, chứng từ kế toán phải được lập rõ ràng, đầy đủ, chính xác, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu theo các nội dung quy định của Luật Kế toán.

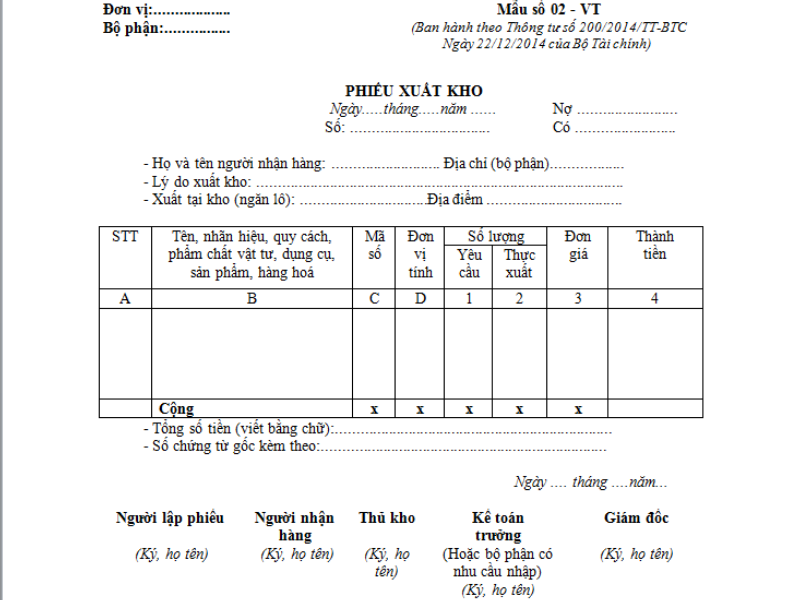

Ví dụ về chứng từ kế toán:

Một số loại chứng từ kế toán thường gặp như là:

- Hóa đơn bán hàng

- Phiếu xuất, nhập kho

- Phiếu chi, phiếu thu tiền mặt

- Biên lai thu tiền

- Giấy đề nghị thanh toán

- Phiếu đề nghị trả lại hàng

- Biên bản giao nhận, bàn giao tài sản cố định

- Bảng thanh toán tiền lương…

Mẫu phiếu xuất kho theo thông tư 200

2. Ý Nghĩa Của Chứng Từ Kế Toán

– Lập chứng từ kế toán giúp thực hiện các bước đầu trong kế toán. Nếu thiếu chứng từ kế toán viên sẽ không thể thực hiện được các hạch toán cũng như toàn bộ công tác kế toán.

– Việc lập chứng từ kế toán là tạo ra căn cứ để kế toán viên ghi sổ nghiệp vụ kinh tế phát sinh

– Lập chứng từ kế toán là ghi nhận nghiệp vụ kinh tế đã phát sinh và đã hoàn thành. Điều này đảm bảo nghiệp vụ đó có tính hợp lệ và hợp pháp

– Chứng từ kế toán là căn cứ pháp lý chứng minh cho số liệu kế toán viên thể hiện trên các tài liệu kế toán

– Lập chứng từ kế toán là để ghi nhận đơn vị, cá nhân, doanh nghiệp chịu trách nhiệm trước pháp luật về nghiệp vụ đã phát sinh

– Chứng từ kế toán là căn cứ cho công tác kiểm tra việc thi hành mệnh lệnh sản xuất kinh doanh, dịch vụ của công ty, doanh nghiệp; cũng như tính hợp pháp của nghiệp vụ; phát hiện ra các vi phạm, các hành vi lãng phí tài sản của đơn vị

– Là căn cứ để Tòa án giải quyết các vụ tranh chấp, khiếu nại, khiếu tố

– Là căn cứ cho việc kiểm tra tình hình đơn vị, doanh nghiệp thực hiện nghĩa vụ thuế đối với Nhà nước

3. Phân Loại Chứng Từ Kế Toán

Chứng từ kế toán được chia thành nhiều loại khác nhau nhưng trong đó có những chức từ bắt buộc sử dụng trong các đơn vị, doanh nghiệp như chứng từ kế toán liên quan đến tiền mặt, ngân hàng, tiền lương công nhân, doanh thu và chi phí hoạt động kinh doanh, mua và bán hàng.

a. Chứng từ kế toán có liên quan đến Tiền mặt

Liên quan đến tiền mặt ghi sổ cái tài khoản tiền mặt (111) bao gồm các loại chứng từ kế toán như:

- Phiếu thu (Mẫu số 01-TT)

- Phiếu chi (Ms 02-TT)

- Giấy đề nghị tạm ứng (Ms 03-TT)

- Giấy đề nghị thanh toán tiền tạm ứng (Ms 04-TT)

- Giấy đề nghị thanh toán (Ms 05-TT)

- Biên lai thu tiền (Ms 06-TT)

- Bảng kê vàng, bạc, kim khí quý, đá quý (Ms 07-TT)

- Bảng kiểm kê quỹ dùng cho tiền VNĐ (Ms 08a-TT)

- Bảng kiểm kê quỹ dùng cho ngoại tệ, vàng bạc, đá quý (Ms 08b-TT)

- Bảng kê chi tiền (Ms 09-TT)

b. Chứng từ kế toán có liên quan đến Ngân hàng

Liên quan đến ghi sổ cái tài khoản tiền gửi ngân hàng (112) sẽ cần căn cứ dựa trên những chứng từ kế toán như sau:

- Giấy báo có, báo nợ của ngân hàng

- Séc rút tiền mặt

- Giấy ủy nhiệm thu, chi

- Giấy chuyển tiền nội bộ

- Giấy tiền đang chuyển (nếu từ tài khoản ngân hàng đem trả cho đơn vị khác nhưng chưa nhận được giấy báo nợ của ngân hàng)…..

c. Chứng từ kế toán có liên quan đến Tiền lương

Việc hạch toán tiền lương sẽ được kế toán viên ghi chép và theo dõi trên sổ kế toán tài khoản Phải trả người lao động (334). Để hạch toán và ghi sổ tài khoản tiền lương này cần phải căn cứ vào các chứng từ kế toán sau:

- Bảng chấm công, bảng tính lương

- Bảng phân bổ tiền lương và bảo hiểm xã hội, bảo hiểm thất nghiệp,…

- Bảng thanh toán tiền lương thưởng…

d. Chứng từ kế toán liên quan đến Doanh thu và chi phí hoạt động kinh doanh

Doanh thu và chi phí hoạt động kinh doanh của công ty, doanh nghiệp sẽ được phản ánh và ghi sổ trên các tài khoản Doanh thu (511, 515, 521) và tài khoản Chi phí (611, 621, 622, 623, 627, 631, 632, 635, 641, 642). Để hạch toán kế toán viên sẽ căn cứ vào các chứng từ:

- Phiếu kế toán (phiếu thu, phiếu chi…),

- Hóa đơn bán hàng thông thường

- Hóa đơn thuế GTGT (VAT) …

e. Chứng từ kế toán liên quan đến đến Mua hàng, Bán hàng

- Ghi sổ các hoạt động mua hàng và bán hàng của doanh nghiệp sẽ được dựa trên các chứng từ như:

- Phiếu kế toán

- Hoá đơn bán hàng, mua hàng

- Phiếu đề nghị trả lại hàng bán, mua

- Hóa đơn thuế GTGT đầu vào, đầu ra

- Tờ khai hải quan

- Phiếu nhập kho, xuất kho

- Bảng Báo giá

- Phiếu đề nghị mua hàng

- Hợp đồng mua bán,…

4. Quy Định Chung Về Chứng Từ Kế Toán

4.1 Trình tự xử lý chứng từ kế toán

Trình tự xử lý chứng từ yêu cầu kế toán viên trình bày rõ ràng, trung thực, đầy đủ, hợp lý hợp pháp, phải từ chối thực hiện các chứng từ sai phạm và đồng thời báo ngay cho cấp trên. Chứng từ kế toán sẽ được xử lý theo trình tự như sau:

- Tiếp nhận, lập và xử lý chứng từ kế toán

- Bắt đầu từ kế toán viên, kế toán trưởng kiểm tra và ký chứng từ hoặc trình Giám đốc của doanh nghiệp ký và duyệt chứng từ

- Phân loại, sắp xếp chứng từ kế toán,định khoản, hạch toán và ghi sổ kế toán

- Sắp xếp, bảo quản và lưu trữ chứng từ kế toán 1 cách hiệu quả.

4.2 Các cách sắp xếp chứng từ kế toán

Sắp xếp các chứng từ kế toán theo từng bộ chứng từ:

- Theo bộ chung và theo bộ riêng (chứng từ ngân hàng, chứng từ công nợ và chứng từ thanh toán của doanh nghiệp)

- Sắp xếp các chứng từ theo thứ tự ngày, tháng tăng dần phát sinh chứng từ: Kế toán sắp xếp theo cách mỗi loại là 1 bộ và mỗi loại chứng từ được sắp theo thứ tự tăng dần theo ngày, tháng, năm.

Sắp xếp chứng từ kế toán theo tài sản của doanh nghiệp: Các chứng từ tài sản nên được lưu trữ và sắp xếp riêng theo 1 folder và chia ra các file nhỏ khác nhau. Mỗi loại tài sản là một folder. Mỗi tài sản cần phải có các loại chứng từ đi kèm theo quy định của Luật Kế toán.

⇒ Lưu ý: Kế toán đánh số thứ tự chứng từ từ nhỏ đến lớn

4.3 Thời hạn lưu trữ chứng từ kế toán

Theo quy định tại Điều 12, Điều 13 và Điều 14 tại Nghị định 174/2016/NĐ-CP có nêu cụ thể thời hạn lưu trữ chứng từ kế toán như sau:

a. Những chứng từ kế toán phải được lưu trữ tối thiểu 5 năm

- Chứng từ kế toán không được sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính

- Chứng từ dùng cho quản lý, điều hành của đơn vị mà kế toán không trực tiếp ghi sổ kế toán và lập báo cáo tài chính.

b. Những chứng từ kế toán phải được lưu trữ tối thiểu 10 năm

- Chứng từ kế toán được sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính

- Chứng từ kế toán liên quan đến thanh lý, nhượng bán tài sản cố định hay báo cáo kết quả kiểm kê và đánh giá tài sản.

- Chứng từ của đơn vị chủ đầu tư và tài liệu về báo cáo quyết toán dự án hoàn thành thuộc nhóm B và C.

- Chứng từ liên quan đến thành lập, chia, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, chuyển đổi loại hình doanh nghiệp, giải thể, phá sản,…

- Chứng từ kế toán liên quan tại đơn vị cơ quan Nhà nước có thẩm quyền hoặc các tổ chức kiểm toán…

- Các chứng từ khác không thuộc trường hợp lưu trữ 05 năm hoặc lưu trữ vĩnh viễn.

c. Những chứng từ kế toán phải được lưu trữ vĩnh viễn

- Đối với đơn vị trong lĩnh vực nhà nước, chứng từ kế toán phải lưu trữ vĩnh viễn gồm Báo cáo tổng quyết toán ngân sách nhà nước năm đã được Quốc hội phê chuẩn, Báo cáo quyết toán ngân sách địa phương đã được Hội đồng nhân dân các cấp phê chuẩn; Chứng từ kế toán khác có tính sử liệu, có ý nghĩa quan trọng về khía cạnh kinh tế, an ninh, quốc phòng,…

- Đối với hoạt động kinh doanh, chứng từ phải lưu trữ vĩnh viễn gồm các chứng từ có tính sử liệu, có ý nghĩa quan trọng về kinh tế, quốc phòng, an ninh.

Xem thêm:

- Cách Phân Loại Tài Sản Và Nguồn Vốn

- Bài Tập Lập Bảng Cân Đối Kế Toán Có Lời Giải

- Cách Học Nguyên Lý Kế Toán Hiệu Quả

Hy vọng bài viết Giải Đáp Kế Toán sẽ là đem lại cho các bạn chứng từ kế toán là gì và những thông tin về chứng từ kế toán một cách rõ ràng và tổng quát. Chúc các bạn thành công!