Sổ chi tiết bán hàng được khách hàng thanh toán hoặc chấp nhận thanh toán ngay lập tức cho bất kỳ sản phẩm, hàng hóa, bất động sản đầu tư nào, hàng hóa hoặc dịch vụ được cung cấp.

Vậy sổ chi tiết bán hàng là gì và cách lập sổ chi tiết bán hàng ra sao? Hãy cùng Giải đáp kế toán tìm hiểu qua bài viết dưới đây.

1. Sổ chi tiết bán hàng là gì?

Sổ chi tiết bán hàng là một biểu mẫu mở cho mỗi sản phẩm, hàng hoá hoặc dịch vụ được cung cấp hoặc bán và khách hàng chấp nhận thanh toán hoặc thanh toán ngay lập tức.

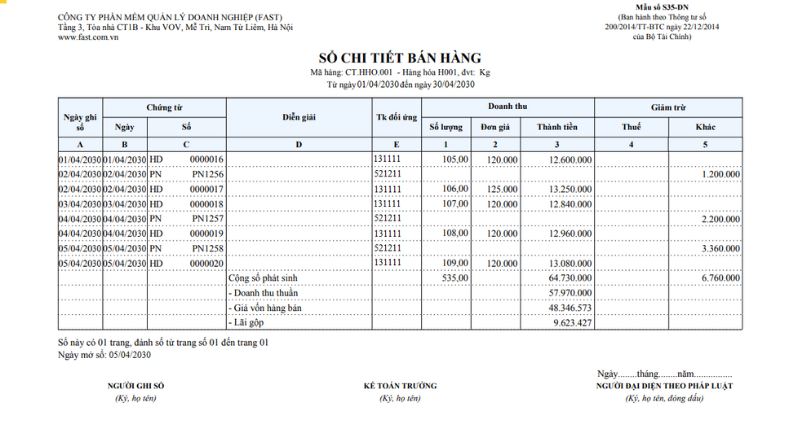

Ví dụ sổ chi tiết bán hàng

»»» Review Khóa Học Kế Toán Ngắn Hạn Tốt Nhất Hà Nội TPHCM

2. Tổng hợp mẫu sổ chi tiết bán hàng mới nhất

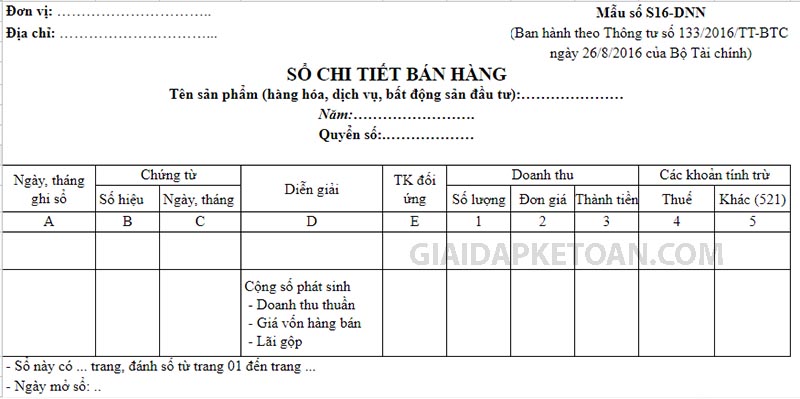

- Mẫu sổ chi tiết bán hàng theo thông tư 133

Xem chi tiết Mẫu sổ chi tiết bán hàng theo thông tư 133

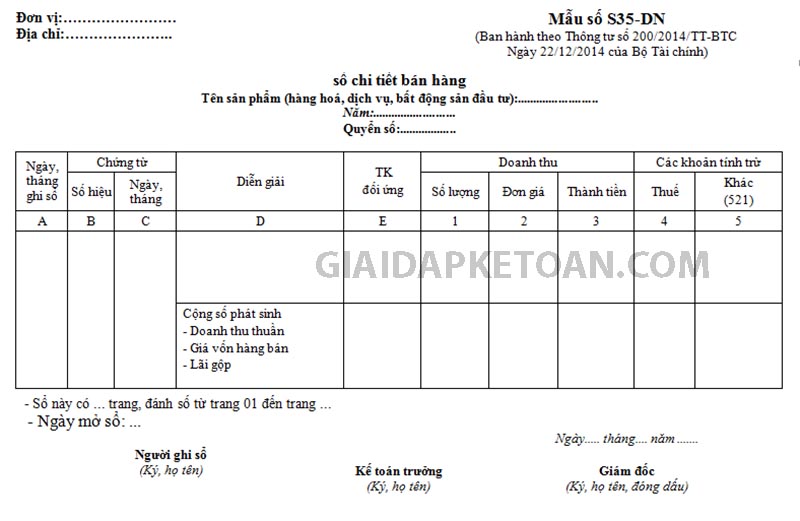

- Mẫu sổ chi tiết bán hàng theo thông tư 200

Xem chi tiết Mẫu sổ chi tiết bán hàng theo thông tư 200

3. Cách vào sổ chi tiết bán hàng

Cột A: Nhập ngày kế toán ghi sổ.

Cột B, C: Ghi số, ngày của chứng từ dùng để kế toán.

Cột D: Ghi nội dung nghiệp vụ kinh tế đã xảy ra.

Cột E: Nhập số tài khoản đối ứng

Cột 1, 2, 3: Ghi số lượng, đơn giá, số lượng hàng hóa (sản phẩm, đầu tư, dịch vụ) đã bán, đã giao.

Cột 4: Ghi số thuế GTGT (thuế xuất khẩu) mà bạn sẽ phải trả cho việc bán hoặc giao hàng hóa (sản phẩm, dịch vụ, tài sản).

Cột 5: Ghi số tiền (nếu có) sẽ được giảm trừ vào doanh thu: Chiết khấu giao dịch, đổi trả sản phẩm, chiết khấu bán hàng …

Sau khi thêm các Số phát sinh, hãy tính chỉ tiêu doanh thu thuần được ghi trong cột 3.

Cột 3 = Cột 3 trừ (-) cột 4 và 5. Chỉ tiêu Giá vốn hàng bán: Mục đích là ghi giá vốn của hàng bán (sản phẩm, tài sản, dịch vụ, bất động sản đầu tư).

Chỉ tiêu Lãi gộp là bằng (=) Doanh thu thuần trừ (-) Giá vốn hàng bán.

Chỉ tiêu “Lãi gộp” bằng (=) chỉ tiêu “Doanh thu thuần” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

4. Bài tập lập sổ chi tiết bán hàng

Bài số 1: Tình hình chi phí sản xuất phát sinh trong kỳ tại Công ty B như sau (triệu đồng):

a. Xuất vật liệu chính cho chế tạo sản phẩm là 200.000

Nợ TK 621 : 200.000

Có TK 152 : 200.000

b. Xuất vật liệu phụ dùng trực tiếp cho chế tạo sản phẩm là 15.000.

Nợ TK 621: 15.000

Có TK 152 : 15.000

c. Tính ra lương phải trả cho công nhân sản xuất 30.000, cho nhân viên quản lý phân xưởng 5.000.

Nợ TK 622 : 30.000

Nợ tK 642: 5.000

Có TK 334 : 35.000

d. Trả lương bằng tiền mặt cho công nhân sản xuất và nhân viên quản lý phân xưởng như số tiền đã tính ra.

Nợ tk 334 : 35.000

Có TK 111 : 35.000

e. BHXH phải trích trong tháng của công nhân trực tiếp sản xuất: 80, của nhân viên quản lý 30

Nợ tK 338 : 110

Có tK 334 : 110

f. Điện mua ngoài chưa trả tiền dùng cho quản lý phân xưởng là 1.100 (bao gồm cả thuế GTGT 10%).

Nợ tK 642 : 1.000

Nợ TK 133 :100

Có TK 331: 1.100

g. Khấu hao TSCĐ ở phân xưởng sản xuất là 8.000.

Nợ TK 627 : 8.000

Có TK 214: 8.000

h. Trích trước tiền lương nghỉ phép của công nhân trực tiếp sản xuất 200

Nợ Tk 622: 200

Có TK 335:200

k. Tiền lương trả cho nhân viên bán hàng 150

Nợ tk 334: 150

Có TK 641: 150

i. Các chi phí khác bằng tiền mặt phục vụ cho phân xưởng là 600.

Nợ TK 627: 600

Có tK 111: 600

Bài số 2: Tại DN thương mại Thanh Hà có các số liệu được kế toán ghi nhận như sau:

Trong kỳ, tại DN có các nghiệp vụ kinh tế phát sinh như sau:

a. Tiền lương phải thanh toán cho CNV là 16.000.000đ trong đó:

Nhân viên bán hàng 2.000.000đ

Nhân viên quản lý doanh nghiệp: 3.000.000đ

Nợ TK 622 : 2.000.000

Nợ tK 642 : 3.000.000

Có TK 334 : 5.000.000

b. Chi phí khác phát sinh chưa trả cho nhà cung cấp có giá trị theo hóa đơn là 17.600.000đ, TGTGT 10% phân bổ cho bộ phận bán hàng là 10.000.000đ, và 6.000.000đ cho bộ phận quản lý doanh nghiệp

Nợ TK 641 ; 10.000.000

Nợ TK 642 : 6.000.000

Nợ TK 1331 : 1.600.000

Có TK 331 : 17.600.000

c. Xuất kho 500SP bán trực tiếp cho khách hàng giá bán chưa TGTGT là 40.000đ/sp, giá vốn 20.000đ/sp TGTGT10%, khách hàng chưa thanh toán

Doanh thu

Nợ 131 22000000

Có 511 : 20000000

Có 3331 2000000

Giá vốn ( giảm hàng hóa)

Nợ 632″ giá vốn hàng bán” : 10000000

Có 156 ” hàng hóa” : 10000000

d. Xuất kho 200 SP gửi đi bán giá bán chưa TGTGT 10% là 38.000đ/sp, giá vốn 15.000đ/spMười ngày sau, khách hàng mua lô hàng 200 SP này, và đã thanh toán chuyển khoản cho DN

Gửi kho hàng đi bán

Nợ TK 157 : 200 * 15.000= 3000000

Có TK 156 : 3000000

Khi khách hàng chấp nhận thanh toán

- PA giá vốn hàng bán trong kỳ

Nợ TK 632 : 15000*200 =3000000

Có TK 157 : 3000000

- PA doanh thu bán hàng trong kỳ

Nợ TK 111 : 8360000

Có TK 511 : 200*38.000 = 7600000

Có TK 3331 : 760000

5. Xuất kho 300 SP bán trực tiếp cho khách hàng, giá bán 34.000đ/sp khách hàng thanh toán bằng tiền mặt cho DN, giá vốn 20.000đ/sp

- Phản ánh giá vốn hàng bán

Nợ TK 632 ; 300*20.000= 6000000

Có TK 156 : 6.000.000

- PA doanh thu bán hàng trong kỳ

Nợ TK 111 : 20.400.000

Có TK 511 : 300*34.000 = 10200000

Có TK 331 : 10.200.000

DT bán hàng (511) : 37800000

Giảm trừ DT:0

DT thuần= DT bán hàng-giảm trừ DT=37.800.000

- Kết chuyển DT thuần sang tk KQKD

Nợ 511 37.800.000

Có 911 37.800.000

Giá vốn hàng bán (632) = 19.000.000

- Kết chuyển GV hàng bán:

Nợ 911: 19.000.000

Có 641: 19.000.000

LN gộp từ hđ bán hàng = DT thuần – GV hàng bán = 18.800.000

DT tài chính (515) = 0

CP tài chính (635) = 0

CP bán hàng (641) = 10.000.000

- Kết chuyển CP BH:

Nợ 911: 10.000.000

Có 641: 10.000.000

CP QLDN (642) = 9.000.000

Kết chuyển CP QLDN:

Nợ 911: 9.000.000

Có 642: 9.000.000

LN từ hoạt động SXKD = LN gộp từ hđ bán hàng + DT tài chính – Cp tài chính – CP bán hàng – CP QLDN =

LN hđ khác = TN khác (711) – CP khác (811) = 0

LN trước thuế TNDN = LN từ hđ SXKD + LN hđ khác = (4.400.000)

Hy vọng bài viết trên đã cung cấp những thông tin cơ bản giúp nhân viên kế toán có thể lập sổ chi tiết bán hàng đúng theo quy định giúp bạn có thể theo dõi tình hình doanh thu của doanh nghiệp hiệu quả hơn.

Xem thêm:

- Bù Trừ Công Nợ Là Gì? Cách Hạch Toán Bù Trừ Công Nợ

- Chi Phí Nhân Công Trực Tiếp Là Gì? Cách Tính Và Hạch Toán

- Cách Hạch Toán – Thủ Tục Thanh Lý Tài Sản Cố Định Chi Tiết

- Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Nhật Ký Chung

- Bảng Cân Đối Kế Toán Là Gì? Cách Lập Bảng Cân Đối Kế Toán Chi Tiết