Thủ tục thanh lý tài sản cố định được thực hiện khi tài sản hết hạn sử dụng tại doanh nghiệp. Khi tiến hành làm thủ tục thanh lý tài sản cố định cần có những hồ sơ nào, được thực hiện ra sao và cách hạch toán thanh lý tài sản cố định ra sao sẽ được Giải Đáp Kế Toán trả lời ở bài viết dưới đây

Tham khảo: Review Khóa Học Kế Toán Ngắn Hạn Tốt Nhất Hà Nội TPHCM

1. Tài Sản Cố Định Là Gì? Thanh Lý Tài Sản Cố Định Là Gì?

Tài sản cố định là tư liệu sản xuất được dùng trong hoạt động sản xuất kinh doanh của doanh nghiệp. Tài sản cố định thường là tài sản có giá trị lớn, được sử dụng lâu dài, ổn định qua nhiều chu kỳ sản xuất kinh doanh.

Các đối tượng như máy móc, thiết bị để có đủ điều kiện để cấu thành tài sản cố định thì sẽ phải thỏa mãn 3 yếu tố sau:

– Chắc chắn sẽ thu được lợi ích về kinh tế trong tương lai với việc sử dụng tài sản đó

– Thời hạn sử dụng phải từ 01 năm trở lên

– Nguyên giá tài sản cần được xác minh một cách tin cậy và có giá trị từ 30.000.000 đồng (ba mươi triệu đồng) trở lên

Tài sản cố định trong quá trình sử dụng do một vài một lý do nào đó mà doanh nghiệp có ý muốn nhượng bán tài sản cố định cho tổ chức, cá nhân khác. Hoặc công ty giải thể hay bị phá sản phải thanh lý tài sản cố định.

Thanh lý tài sản cố định là gì?

Tài sản cố định thanh lý là những tài sản đã thu hồi được đủ vốn đầu tư,đã hết thời gian trích khấu hao tài sản cố định, hoặc hư hỏng nặng, lạc hậu, lỗi thời hoặc vì một lý do nào đó doanh nghiệp muốn bán tài sản đó để đi thay thế bằng một tài sản mới, hoặc xử lý để thu hồi vốn.

2. Quy Định Thanh Lý Tài Sản Cố Định Mới Nhất

Tại điểm 3.2 khoản 3 điều 35, Thông tư số 200/2014/TT-BTC do Bộ Tài chính ban hành thì:

“Trường hợp thanh lý TSCĐ: TSCĐ thanh lý là những TSCĐ mà đã hư hỏng không thể tiếp tục sử dụng được nữa, những TSCĐ lạc hậu về kỹ thuật hoặc không phù hợp với điều kiện sản xuất, kinh doanh. Khi có TSCĐ thanh lý thì doanh nghiệp phải ra quyết định thanh lý và thành lập Hội đồng thanh lý TSCĐ.

Hợp đồng thanh lý TSCĐ có nhiệm vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng trình tự và thủ tục quy định trong chế độ quản lý tài chính và lập ra “Biên bản thanh lý TSCĐ” theo quy định.

Biên bản được lập thành hai bản, một bản chuyển cho phòng kế toán để theo dõi ghi sổ, một bản giao cho bộ phận quản lý, sử dụng TSCĐ.

Dựa vào Biên bản thanh lý TSCĐ và các chứng từ có liên quan đến các khoản thu, chi thanh lý TSCĐ,… kế toán ghi sổ như trường hợp nhượng bán TSCĐ.”

Căn cứ vào khoản 1 điều 38, Thông tư 200/2014/TT-BTC và khoản 1 điều 32, Thông tư 133/2016/TT-BTC quy định:

– Đối với những tài sản đã khấu hao hết (đã thu hồi đủ vốn), nhưng vẫn còn được sử dụng vào trong hoạt động sản xuất, kinh doanh thì sẽ không được trích khấu hao.

– Các TSCĐ mà chưa tính đủ khấu hao (chưa thu hồi đủ vốn) đã hư hỏng, cần thanh lý thì phải xác định nguyên nhân, trách nhiệm của tập thể, cá nhân để xử lý bồi thường và phần giá trị còn lại của TSCĐ chưa thu hồi, không được bồi thường phải được bù đắp bằng số thu do thanh lý của chính TSCĐ đó, số tiền bồi thường sẽ do sự quyết định của lãnh đạo doanh nghiệp.

– Nếu như số thu thanh lý và số thu bồi thường không đủ bù đắp được phần giá trị còn lại của TSCĐ chưa thu hồi, hoặc giá trị TSCĐ bị mất thì chênh lệch còn lại được coi là lỗ về thanh lý TSCĐ và kế toán vào chi phí khác.

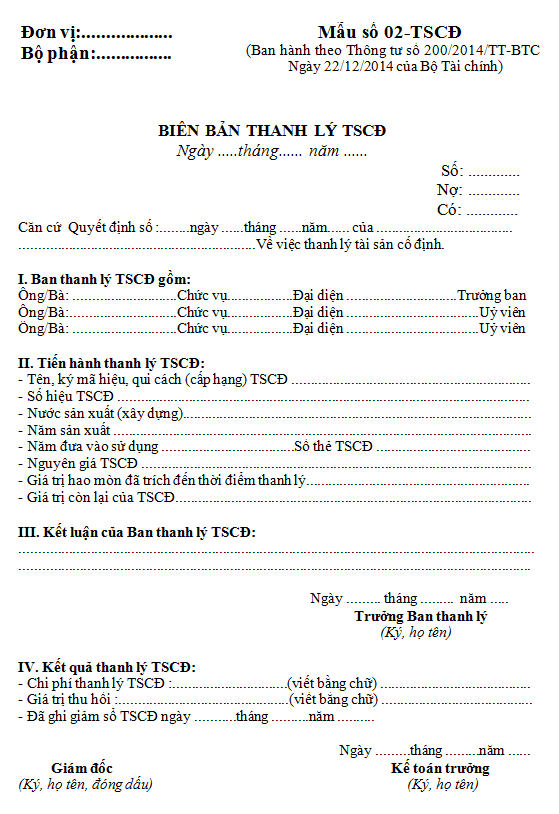

3. Mẫu Thanh Lý Tài Sản Cố Định Mới Nhất

4. Hạch Toán Thanh Lý Tài Sản Cố Định

Căn cứ vào các biên bản giao nhận, thanh lý chứng từ liên quan đến hoạt động thu chi, thực hiện thanh lý TSCĐ chia ra các trường hợp cụ thể, kế toán ghi sổ theo từng trường hợp cụ thể như sau:

a. Thanh lý TSCĐ dùng vào mục đích sản xuất, kinh doanh

Thực hiện phản ánh khoản thu về thanh lý TSCĐ mang lại:

– Nợ TK 111, 112,131

– Có TK 711 – thu nhập khác

– Có TK 3331

Kế toán thực hiện ghi giảm nguyên giá TSCĐ hữu hình như sau:

– Nợ TK 214 – hao mòn TSCĐ

– Nợ TK 811 – chi phí khác (giá trị còn dư lại)

– Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ)

Các chi phí phát sinh cho hoạt động thanh lý TSCĐ ghi:

– Nợ TK 811 – chi phí khác (giá trị còn dư lại)

– Có TK 111, 112

b. Thanh lý TSCĐ hữu hình dùng trong hoạt động sự nghiệp, dự án

Dựa theo biên bản giao nhận TSCĐ, kế toán ghi giảm TSCĐ đã thanh lý:

– Nợ TK 466 – nguồn kinh phí đã hình thành TSCĐ (giá trị còn dư lại)

– Nợ TK 214 – hao mòn TSCĐ

– Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ)

Phản ánh số thu về thanh lý TSCĐ ghi:

– Nợ TK 111,112,…

– Có TK 466 – nguồn kinh phí đã hình thành nên TSCĐ

– Có 3331

Phản ánh số chi về thanh lý TSCĐ như sau:

– Nợ TK 466 – nguồn kinh phí hình thành TSCĐ

– Có TK 111,112,…

c. Thanh lý tài sản cố định dùng cho hoạt động văn hóa, phúc lợi

Dựa theo biên bản giao nhận TSCĐ để ghi giảm TSCĐ nhượng bán ghi:

– Nợ TK 353 – quỹ khen thưởng, phúc lợi (giá trị còn lại) (3533)

– Nợ TK 214 – hao mòn TSCĐ (giá trị đã hao mòn)

– Có TK 211 – TSCĐ hữu hình (nguyên giá TSCĐ)

Phản ánh số thu về thanh lý TSCĐ như sau:

– Nợ TK 111,112,…

– Có TK 3532 – quỹ khen thưởng, phúc lợi

– Có TK 3331

Phản ánh số chi về thanh lý TSCĐ như sau::

– Nợ TK 3532 – quỹ khen thưởng, phúc lợi

– Có TK 111,112,…

»»» [REVIEW] Khóa Học Kế Toán Online Ở Đâu Hiệu Quả Tốt Nhất

5. Thủ Tục Thanh Lý Tài Sản Cố Định

Thủ tục thanh lý TSCĐ gồm có các hồ sơ sau:

– Biên bản về họp Hội đồng thanh lý TSCĐ

– Quyết định thanh lý TSCĐ

– Biên bản kiểm kê TSCĐ

– Biên bản đánh giá lại TSCĐ

– Biên bản thanh lý TSCĐ

– Hợp đồng kinh tế bán TSCĐ được thanh lý

– Hóa đơn bán TSCĐ

– Biên bản giao nhận TSCĐ

– Biên bản hủy TSCĐ

– Thanh lý hợp đồng kinh tế bán TSCĐ

Quy trình thanh lý tài sản cố định của doanh nghiệp thực hiện theo các bước sau:

– Bộ phận cơ sở vật chất của doanh nghiệp lập giấy tờ trình thủ trưởng đơn vị phê duyệt danh mục thanh lý tài sản theo các mẫu quy định.

– Tiến hành quyết định thanh lý tài sản sẽ do thủ trưởng đơn vị làm quyết định để thành lập hội đồng kiểm kê, đánh giá lại tài sản.

– Doanh nghiệp sẽ thành lập hội đồng thanh lý và kiểm kê, đánh giá tài sản.

– Thực hiện thanh lý theo hội đồng thanh lý, quản lý tài sản trình lên thủ trưởng đơn vị quyết định hình thức xử phạt kiểm tra tài sản, bán hoặc là hủy tài sản.

– Tiến hành tổng hợp, xử lý và thanh lý tài sản của đơn vị, Hợp đồng thanh lý tiến hành lập ra bản thanh lý tài sản cố định rồi giao cho bộ phận kế toán ghi giảm phần TSCĐ theo quy định của nhà nước.

Bài viết trên đây đã giải đáp các thắc mắc về thủ tục thanh lý tài sản cố định theo đúng quy định. Mong rằng những chia sẻ trong bài viết hữu ích với bạn đọc.

Xem thêm:

- Chi Phí Nhân Công Trực Tiếp Là Gì? Cách Tính Và Hạch Toán

- Hạch Toán Bù Trừ Công Nợ

- Đóng Dấu Giáp Lai Là Gì? Cách Đóng Dấu Giáp Lai

- Chứng Từ Kế Toán Là Gì? Quy Định Chung Về Chứng Từ Kế Toán

- Cách Phân Loại Tài Sản Và Nguồn Vốn