Biên bản đối chiếu công nợ là gì? Có bắt buộc phải có biên bản đối chiếu công nợ hay không? Cách làm biên bản đối chiếu công nợ như thế nào? Cùng theo dõi bài viết của Giải Đáp Kế Toán để tìm hiểu thêm nhiều thông tin hữu ích nhé!

1. Biên bản đối chiếu công nợ là gì?

Khái niệm biên bản đối chiếu công nợ

Biên bản đối chiếu công nợ là một tài liệu ghi chép chi tiết về sự phân bổ và đối chiếu số liệu công nợ giữa hai bên, thông thường là giữa hai tổ chức hoặc cá nhân có quan hệ thương mại với nhau. Nó thể hiện sự thống nhất và xác nhận về các khoản công nợ đã được ghi nhận hoặc chưa được ghi nhận, giữa bên nợ và bên có nợ.

Biên bản đối chiếu công nợ có bắt buộc không?

Việc lập biên bản đối chiếu công nợ không bắt buộc theo quy định pháp luật. Tuy nhiên, nó là một phương tiện quan trọng để đảm bảo sự minh bạch, chính xác và công bằng trong việc xác định và quản lý công nợ giữa các bên liên quan. Do đó, nó được khuyến nghị và thực hiện để đảm bảo tính rõ ràng và tranh chấp ít hơn trong quá trình thanh toán và quản lý công nợ.

Biên bản đối chiếu công nợ được lập khi nào?

Biên bản đối chiếu công nợ thường được lập khi có sự khác biệt, tranh chấp hoặc khiếu nại về các số liệu công nợ giữa hai bên. Điều này có thể xảy ra sau khi tiến hành quá trình kiểm tra, so sánh và rà soát các tài liệu, hợp đồng, hoá đơn, báo cáo tài chính và các bằng chứng khác liên quan đến công nợ.

Biên bản được lập để thống nhất và ghi nhận sự đồng ý về các số liệu công nợ cuối cùng, cùng với việc xác định các biện pháp cần thực hiện để giải quyết tranh chấp nếu có.

2. Nguyên tắc và quy trình đối chiếu công nợ

Nguyên tắc và quy trình đối chiếu công nợ thường bao gồm các bước sau:

– Chuẩn bị tài liệu: Thu thập các tài liệu liên quan như hợp đồng, hoá đơn, báo cáo tài chính, bằng chứng thanh toán, và các thông tin khác liên quan đến công nợ.

– Xác định số liệu cần đối chiếu: Xác định các số liệu cụ thể trong tài liệu như số tiền, ngày tháng, mô tả công việc hoặc hàng hóa, và các thông tin khác liên quan đến công nợ.

– So sánh số liệu: So sánh các số liệu trong tài liệu của bên nợ và bên có nợ để xác định sự khác biệt và những điểm chưa rõ ràng.

– Xác định sự khác biệt: Đối chiếu từng khoản công nợ và xác định sự khác biệt giữa các số liệu của hai bên. Các khác biệt có thể bao gồm sai sót ghi chép, việc thiếu sót hoặc trùng lặp trong thanh toán.

– Thảo luận và giải quyết tranh chấp: Nếu có sự khác biệt, hai bên cần thảo luận và giải quyết tranh chấp theo nguyên tắc trung lập và công bằng. Có thể cần liên hệ với các bên liên quan khác, như phòng kế toán hoặc bộ phận tài chính, để giải quyết các vấn đề phát sinh.

– Lập biên bản đối chiếu công nợ: Sau khi các tranh chấp được giải quyết, lập biên bản đối chiếu công nợ ghi chép kết quả đối chiếu và sự thống nhất giữa hai bên về số liệu công nợ. Biên bản này nên được ký kết và công nhận bởi cả hai bên để tạo tính pháp lý và minh bạch.

Xem thêm: Khóa học kế toán online ở đâu tốt?

3. Quy định về biên bản đối chiếu công nợ

Quy định về biên bản đối chiếu công nợ có thể thay đổi tùy theo quy định pháp luật của từng quốc gia hoặc khu vực. Dưới đây là một số quy định thông thường liên quan đến biên bản đối chiếu công nợ:

– Bắt buộc hoặc tùy chọn: Quy định có thể yêu cầu hoặc không yêu cầu lập biên bản đối chiếu công nợ. Trong một số trường hợp, việc lập biên bản có thể được yêu cầu bởi pháp luật để đảm bảo tính minh bạch và bảo vệ quyền lợi của các bên liên quan.

– Nội dung biên bản: Quy định cũng có thể xác định các yêu cầu về nội dung của biên bản đối chiếu công nợ. Thông thường, biên bản sẽ ghi chép các thông tin như thông tin về bên nợ và bên có nợ, số liệu công nợ cần đối chiếu, các sự khác biệt và tranh chấp, kết quả đối chiếu và sự thống nhất giữa hai bên.

– Thời hạn và lưu trữ: Quy định cũng có thể quy định về thời hạn lập biên bản và thời gian lưu trữ. Thời hạn có thể được đặt để đảm bảo việc lập biên bản diễn ra trong một khoảng thời gian nhất định sau khi xảy ra sự khác biệt hoặc tranh chấp. Ngoài ra, quy định cũng có thể yêu cầu lưu trữ biên bản trong một khoảng thời gian nhất định để đáp ứng yêu cầu kiểm toán hoặc kiểm tra sau này.

– Công nhận và hiệu lực: Biên bản đối chiếu công nợ cần được ký kết và công nhận bởi các bên liên quan để có giá trị pháp lý và minh bạch. Quy định có thể yêu cầu các bên ký tên, đóng dấu và cung cấp thông tin xác thực khác để xác nhận sự thống nhất và công nhận của biên bản.

4. Mẫu biên bản đối chiếu công nợ mới nhất

Mẫu biên bản đối chiếu công nợ thường bao gồm các phần sau:

– Thông tin về bên nợ và bên có nợ, bao gồm tên, địa chỉ, số điện thoại, và các thông tin liên hệ khác.

– Mô tả chi tiết về các khoản công nợ cần đối chiếu, bao gồm số tiền, ngày tháng, mô tả công việc hoặc hàng hóa, và các thông tin khác liên quan.

– Liệt kê các sự khác biệt và tranh chấp giữa các số liệu công nợ của hai bên.

– Kết quả đối chiếu và sự thống nhất giữa hai bên về các số liệu công nợ.

Ngày ký kết và thông tin xác nhận của các bên liên quan, bao gồm chữ ký, đóng dấu, và thông tin xác thực khác.

Lưu ý rằng biên bản đối chiếu công nợ nên được tạo ra và tuân theo các quy định pháp luật, quy định cụ thể của khu vực hoặc quốc gia, và các yêu cầu của tổ chức hoặc ngành nghề mà bạn đang hoạt động.

Download: Mẫu biên bản đối chiếu công nợ bằng Word

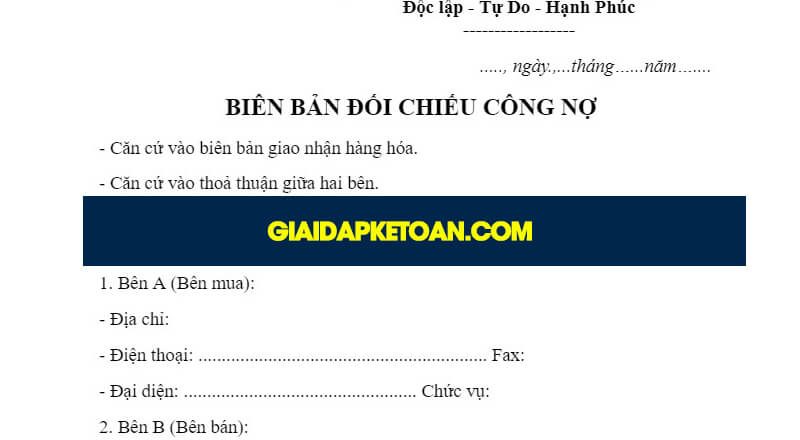

| CÔNG TY ……….… | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự Do – Hạnh Phúc —————— |

….., ngày….tháng…năm…

BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ

– Căn cứ vào biên bản giao nhận hàng hóa.

– Căn cứ vào thoả thuận giữa hai bên.

Hôm nay, ngày…. tháng……năm…. Tại văn phòng Công ty …………, chúng tôi gồm có:

1. Bên A (Bên mua): ………………………………..

– Địa chỉ: ………………………………………………………………………………………………………………….

– Điện thoại: …………………………………………………….. Fax: ……………………………………………..

– Đại diện: ………………………………………….. Chức vụ: …………………………

2. Bên B (Bên bán):

– Địa chỉ: ………………………………..

– Điện thoại: …………………………………………………….. Fax: ………………………………..

– Đại diện: ………………………………………….. Chức vụ: ………………………………..

Cùng nhau đối chiếu khối lượng và giá trị cụ thể như sau:

1. Công nợ đầu kỳ: … đồng

2. Số phát sinh trong kỳ: ………………………………..

| STT | Tên sản phẩm | Đơn vị Tính | Số lượng | Đơn giá | Thành tiền |

| Tổng cộng |

Công nợ chi tiết như sau:

3. Hóa đơn số ……… xuất ngày ……… với số tiền ……….. (Chưa thanh toán)

4. Hóa đơn số ……… xuất ngày ……… với số tiền ………… (Chưa thanh toán)

Số tiền bên A đã thanh toán: …………. đồng.

5. Kết luận: Tính đến hết ngày…………. bên A phải thanh toán cho bên B số tiền là: ………(Bằng chữ:…………)

Biên bản này được lập thành 02 bản có giá trị như nhau. Mỗi bên giữ 01 bản làm cơ sở cho việc thanh toán sau này giữa hai bên. Trong vòng 03 ngày làm việc kể từ ngày nhận được biên bản đối chiếu công nợ này mà bên B không nhận được phản hồi từ Quý công ty thì công nợ trên coi như được chấp nhận.

| ĐẠI DIỆN BÊN A

(Ký và ghi rõ họ tên) |

ĐẠI DIỆN BÊN B

(Ký và ghi rõ họ tên) |

5. Hướng dẫn cách lập biên bản đối chiếu công nợ

Để lập biên bản đối chiếu công nợ, bạn có thể tuân theo các bước sau đây:

– Tiêu đề: Bắt đầu bằng việc ghi “BIÊN BẢN ĐỐI CHIẾU CÔNG NỢ” ở phần đầu trang, cùng với các thông tin như tên công ty/ tổ chức, địa chỉ, số điện thoại, và ngày lập biên bản.

– Thông tin về bên nợ và bên có nợ: Ghi chép tên, địa chỉ, số điện thoại, và các thông tin liên hệ khác của bên nợ và bên có nợ.

– Các khoản công nợ cần đối chiếu: Liệt kê chi tiết các khoản công nợ cần đối chiếu, bao gồm số tiền, ngày tháng, mô tả công việc hoặc hàng hóa, và các thông tin khác liên quan. Đặt các cột như “STT”, “Số hóa đơn”, “Ngày”, “Mô tả”, “Số tiền”, và có thể thêm cột “Ghi chú” nếu cần.

– Đối chiếu và ghi chép sự khác biệt: So sánh các số liệu công nợ của hai bên và ghi chép các sự khác biệt và tranh chấp. Bạn có thể sử dụng các cột “Khác biệt” hoặc “Tranh chấp” để ghi chú các sự khác biệt trong số liệu.

– Kết quả đối chiếu: Ghi rõ kết quả đối chiếu và sự thống nhất giữa hai bên về các số liệu công nợ. Điều này có thể bao gồm việc đồng ý về số tiền chênh lệch, việc thanh toán hoặc điều chỉnh các khoản công nợ.

– Ngày ký kết và thông tin xác nhận: Cuối biên bản, ghi ngày ký kết và thông tin xác nhận của các bên liên quan, bao gồm chữ ký, đóng dấu, và thông tin xác thực khác.

Đối với việc lập biên bản đối chiếu công nợ trong Excel, bạn có thể tạo bảng tính mới và áp dụng các bước trên. Sử dụng các hàng và cột để lưu trữ thông tin về bên nợ, bên có nợ, các khoản công nợ và các sự khác biệt. Bạn cũng có thể sử dụng các công thức và hàm Excel để tính toán tổng số tiền công nợ, đánh số STT tự động, và thực hiện các tính toán khác liên quan.

6. Thẩm quyền ký biên bản đối chiếu công nợ

Thẩm quyền ký biên bản đối chiếu công nợ phụ thuộc vào các quy định pháp luật và quy định nội bộ của tổ chức hoặc công ty. Thông thường, những người có thẩm quyền ký biên bản đối chiếu công nợ bao gồm:

– Đại diện của bên nợ: Người đại diện cho bên nợ, thường là người có thẩm quyền hoặc người được ủy quyền từ bên nợ.

– Đại diện của bên có nợ: Người đại diện cho bên có nợ, thường là người có thẩm quyền hoặc người được ủy quyền từ bên có nợ.

– Nhân viên kiểm toán hoặc kế toán trưởng: Trong một số trường hợp, một nhân viên kiểm toán hoặc kế toán trưởng có thể có thẩm quyền ký biên bản đối chiếu công nợ để đảm bảo tính chính xác và chính xác của số liệu.

Quy định về thẩm quyền ký biên bản đối chiếu công nợ cũng có thể khác nhau tùy thuộc vào quyền lực và chức danh của từng người trong tổ chức hoặc công ty. Đối với các trường hợp đặc biệt hoặc quan trọng hơn, có thể yêu cầu sự phê duyệt từ các cấp quản lý cao hơn hoặc có sự tham gia của luật sư hoặc chuyên gia tài chính.

Trên đây là tất tần tật nội dung liên quan đến biên bản đối chiếu công nợ mà chúng tôi muốn cung cấp đến bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết, xin chào và hẹn gặp lại.

Tham khảo thêm:

- Cách Lập Biên Bản Điều Chỉnh Hóa Đơn Điện Tử Mới Nhất

- Sổ Chi Tiết Bán Hàng Là Gì? Hướng Dẫn Làm Sổ Chi Tiết Bán Hàng

- Bù Trừ Công Nợ Là Gì? Cách Hạch Toán Bù Trừ Công Nợ